Введение Хочется поднять тему о методах мотивации и управления персоналом. Никто не будет спорить, что «человеческий ресурс» — это один из основных компонентов организации, влияющий на успех. То, как он будет использоваться, зависит в первую очередь от управления этим ресурсом.

Одним из методов управления и мотивации персонала является «Management by Objectives» (далее — MBO) или «управление по целям» («управление посредством установки целей», «управление через постановку задач»). Формулировок сейчас достаточно много, так как данная методика не так давно пришла в русскоязычную среду (хотя найдутся те, кто увидит аналогию с методами программно-целевого управления в СССР).

Проблемы

Во-первых, немного о стандартных проблемах, которые характерны для многих организаций.

Отсутствие у работника какой-либо мотивации для повышения эффективности его собственной работы и работы фирмы в целом. Собственно, фиксированный оклад не является хорошим средством мотивации. Если человек, работая чуть больше или чуть меньше, будет получать одни и те же деньги, то он будет работать меньше. Элементы субъективного премирования (раз в квартал/год по оценке непосредственного руководителя), не работают так хорошо, как хотелось бы. Системы штрафов, присутствующие в некоторых организациях, скорее демотивируют сотрудника, призывая его формально удовлетворять некоторые критерии. Если заранее известно, что критерии труднодостижимы, то об эффективной работе коллектива можно забыть. Незнание сотрудником тех задач, которые требуется ему решить. Как правило, это происходит в ситуации, когда цели самой организации непрозрачны для всех сотрудников. Если есть проблемы в топ-менеджменте, то это скажется на работе всей компании. Задумайтесь о том, знаете ли вы задачи своей компании, своего подразделения и свои личные. На квартал, на год. Как они связаны? Наличие должностных инструкций — это только формальная часть, она описывает общий круг обязанностей, но не может включать в себя поддержку развития организации. Инертность по отношению к изменениям. Если меняются цели организации, рядовой сотрудник может этого и не понять. Продолжать двигаться дальше в старом направлении. Продолжать двигать за собой отдел. Иногда, это движение — в совершенно противоположном направлении. Закрытость коммуникаций между отделами. Организация должна работать, как единый организм. Каждый должен выполнять собственные функции и помогать выполнять функции другим отделам. В идеале система должна быть самокоординирующейся на всех уровнях. Это обеспечит быстрое реагирование на проблемы и эффективный поиск решений. Сложность анализа результатов. Если стоит общий план и он не выполняется, то найти «узкое» место может быть сложно. Когда виноватых больше одного — виноватых нет. Но это только одна сторона медали. Когда же план выполняется, то найти «узкие» места и повысить эффективность еще сложнее.Не скажу, что эти проблемы можно решить все сразу и быстро. Как правило, люди не любят перемены (особенно если все идет «нормально»). И изменения, которые требуются для MBO, не пройдут безболезненно. Вначале действия данного метода мотивации люди могут относиться к нему с недоверием. Но это пройдет сразу же после первого периода. Кому-то это может не понравиться, но новые требования поймут все.

Условия

Есть некоторые условия для внедрения MBO. Во-первых, это желание высшего руководящего состава использовать этот метод. Во-вторых, понимание, что результаты не появятся «сегодня-завтра». В-третьих, необходимо понимание задач и целей организации. Если это невыполнимо, то не стоит и начинать. Поддержка должна быть «сверху». Сотрудники других уровней поймут полезность чуть позже, но на первом этапе они могут выступать, как противники.

Желательно, чтобы изменениям подвергалась вся организация. Это даст наибольший эффект. Организация — это организм, и все органы должны работать в одном ритме. Если же планируется постепенный ввод, то лучше выделить часть с минимальной зависимостью от подразделений, работающих в старом режиме.

Что это такое?

«Управление по целям — это систематический и организованный подход, позволяющий менеджменту фокусироваться на достижении целей и добиваться наилучшего результата с помощью доступных ресурсов».

Данный метод базируется на том, что в начале периода (месяц, квартал) организации, подразделениям, отделам, сотрудникам устанавливаются четкие задачи, от которых зависит их премия. Цели и задачи выставляются по принципу SMART:

Specific — специфичные для организации/подразделения/сотрудника; Measurable — измеримые (определить метрики для подсчета производительности); Achievable — достижимые, реалистичные; Result-oriented — ориентированные на результат, не на усилия; Time-based — устанавливать временные требования для целей.Целей не должно быть много на каждом уровне. Оптимальным считается количество 3-5 основных целей.

По окончанию периода производится подсчет, насколько выполнились цели. И от этого зависит премиальная часть.

Зарплата и премия

Заработная плата — это один из компонентов, позволяющих сотруднику чувствовать стабильность. Как написано выше, попытки урезать ее с помощью системы штрафов будут восприниматься негативно. Постоянные премии, определяемые субъективно, могут начать восприниматься как зарплата и не являться мотивирующим моментом.

Самый сложный этап — это изменение в политике выплаты заработной платы и премий. Но это необходимо для внедрения метода. Причем чем выше соотношение «премиальная часть / заработная плата», тем большего эффекта можно получить. К примеру, для отдела продаж, от которого напрямую зависит выручка организации, данное соотношение реально может составлять 1:1.

Как это работает

Чтобы не пускаться в теоретические объяснения, попробую объяснить на примере. Пусть есть некая компания, производящая программное обеспечение. Выпускается и продается уже не первая версия продуктов, занята определенная ниша на рынке. Структура компании: генеральный директор, отделы (начальники отделов), сотрудники.

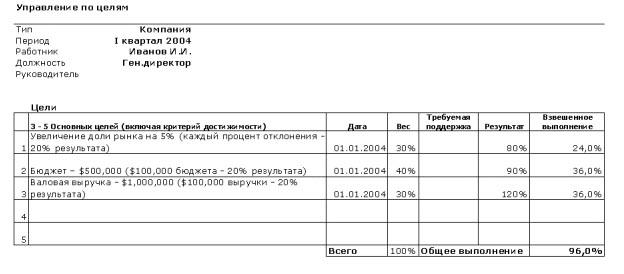

В качестве планов на I квартал 2004 года с инвесторами согласовали следующее.

Увеличение доли рынка на 5%. Бюджет — $¬¬¬500 000. Валовая выручка — $¬¬¬1 000 000.В соответствии с данным планом директор устанавливает следующие цели:

.

.

Каждой из целей устанавливается вес и критерий. Если расходы компании будут $¬¬¬500 000, то данная цель выполнится на 100%. Если $¬¬¬600 000 — на 80%. Если на $¬¬¬400 000 — на 120%.

Кроме того, что данная таблица содержит цели компании, она является персональной для генерального директора. Его личные бонусы будут зависеть от достижения данных целей.

Для отдела разработки программного обеспечения (вместе с начальниками всех отделов) были определены следующие цели:

Как мы видим, количество задач для отдела увеличилось, появились специфичные. Вес установился соответственно приоритетам (новая версия в середине квартала поможет решить общие цели). Появилась ссылка на отдел маркетинга — для достижения данной цели необходимо получить дополнительную информацию. Соответственно, и в отделе маркетинга должна появиться цель — собрать данную информацию к определенному сроку.

Аналогично целям для компании, данные цели являются персональными для начальника отдела. На базе этих целей он выставляет цели для сотрудников отдела.

Предположим, в отделе разработки программного обеспечения есть сотрудник Петров П.П. и для него выставились следующие цели:

Опять же — специфические цели для данного человека.

Затрону немного момент с графой «Требуемая поддержка». Она означает, что кто-то предоставит материал для выполнения данной цели к определенной дате. Если же дата предоставления была сорвана, то это не должно влиять на результат данного сотрудника.

Как я говорил, премиальная часть зависит от выполнения поставленных целей. Цели известны заранее, и все будут стремиться их выполнить. Но для лучшего взаимодействия недостаточно, чтобы премия зависела напрямую от персональных целей. Для этого вводится зависимость от целей более высокого уровня.

Зависимость премии от целей

| Позиция |

Персональные цели |

Цели отдела |

Цели компании |

| Директор |

|

|

100% |

| Начальник отдела |

|

60% |

40% |

| Сотрудник |

60% |

30% |

10% |

То есть, премия сотрудника на 60% зависит от персональных целей + 30% от целей отдела + 10% от целей компании.

По результатам квартала получилось следующее.

Цели компании:

Цели отдела:

Цели сотрудника:

Тогда процент премиальных составит:

| Сотрудник |

Индивидуальные |

Отдела |

Компании |

Всего |

| Директор |

|

|

100%*96% |

96% |

| Нач. отдела |

|

60%*92% |

40%*96% |

93,6% |

| Сотрудник |

60%*118% |

30%*92% |

10%*96% |

108% |

Анализ

По результатам каждого отчетного периода необходимо проводить анализ. Один из параметров — это отсев по минимальному уровню выполнения индивидуальных целей. К примеру, зачем организации сотрудник, который выполняет поставленные цели меньше чем на 50%? Конечно, не стоит сокращать работников после первого периода. Возможно, надо будет поменять вес цели, если результат достигнут (к примеру, сотрудники достаточно быстро привыкнут к ежедневной отчетности). Возможно, вскроются некоторые недочеты в коммуникациях и появятся новые локальные цели.

Заключение

Пройдемся по тем проблемам, которые были описаны вначале.

«Плохая мотивация персонала». Сотрудники будут ориентированы на результат, требуемый компании. И они будут стараться его достигнуть и перевыполнить. «Незнание целей и задач». Цели поставлены ясно в самом начале работы. Известны общие задачи и персональная ответственность. «Инертность к изменениям». При изменении целей компании (естественно, не в середине периода) соответственно изменяются задачи каждого отдела и каждого сотрудника. «Закрытость отделов». Сейчас все завязаны на общую задачу и видно, от кого зависит выполнение данной части, как это повлияет на результат. «Сложность анализа». Все цели построены по принципу SMART и анализ достаточно простой.Конечно, все не будет сразу так идеально. Какие-то задачи будут упущены в первых периодах. Но все будут настроены на результат и мотивированы сообщать о проблемах своевременно.

---------------------